近来,广东导远科技股份有限公司(以下简称导远科技)向港交所递送上市请求,拟于主板挂牌上市,中金公司与中信建投担任联席保荐人。

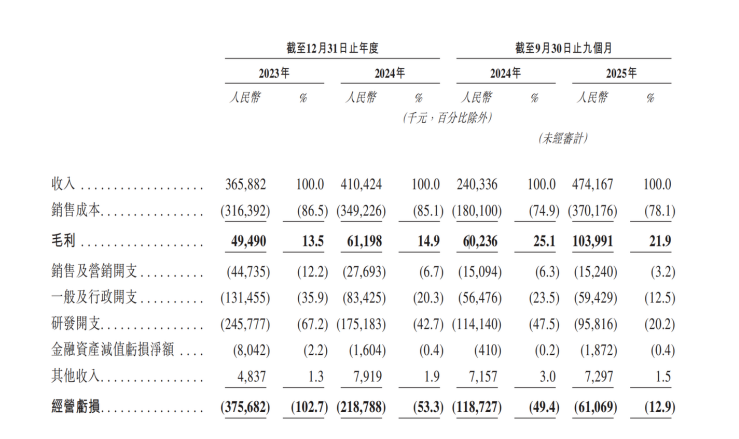

招股书显现,2025年前三季度,导远科技营收达4.74亿元人民币,较去年同期的2.4亿元大幅度增加97.3%,并超越2024年全年水平,展现出极强的生长爆发力。

因为笔直整合带来的本钱优化以及规划效应的继续开释,导远科技的毛利率已由2023年的13.5%稳步攀升至2025年前三季度的21.9%。

与此一起,跟着运营开支占比从115.3%锐减至35.9%,经调整净亏本从去年同期的1.19亿元大幅压降至0.5亿元,经调整EBITDA从去年同期 0.75亿元下降为0.09亿元,造血才能的增强预示着盈余拐点已近在咫尺。

在继续高研制投入的布景下,公司仍坚持必定的现金流安全垫。到2025年9月30日,企业具有银行及现金储藏7.57亿元,资金面较为富余。

灼识咨询多个方面数据显现,导远科技以27.6%的商场占有率位居2024年全世界轿车时空智能解决方案装车量榜首。

依据高工智能轿车数据,2025年1-10月,导远科技在国内车载高精度定位体系商场的比例高达59.75%,构成“一超多强”的格式。

招股书显现,2023年、2024年及2025年前三季度,导远科技前五大客户收入占比分别为84.4%、85.3%和88.8%,客户集中度处于较高水平。

从客户结构拆解来看,成绩期内触及的前五大客户合计8家,其间7家为轿车制造商。

榜首大客户在三年内由客户B(某新势力厂商)演变为客户A(2025年全球新动力销量冠军比亚迪),证明了公司具有跟着职业格式演进、继续切入头部整车厂中心供应链的才能。

在安定轿车根本盘的一起,导远科技的非车事务正成为翻开千亿增量空间的第二增加曲线年的前五大客户名单中,一家从事电子测验与丈量仪器的企业(客户D)悄然上榜,占比约3%-4%。

结合该数据及招股书的事务描绘内容,清楚明了导远科技正将其在轿车范畴淬炼出的时空感知技能,跨界迁移至物理AI的全场景中,继续扩展客户集体。

依据灼识咨询数据,在AI与物理体系深层次地交融的布景下,时空智能解决方案的全球潜在商场规划有望于2035年到达2702亿元。

从轿车到机器人、工程机械及动力体系,导远科技的事务地图正在翻开多元化空间,为公司中长期增加供给了新的幻想空间。

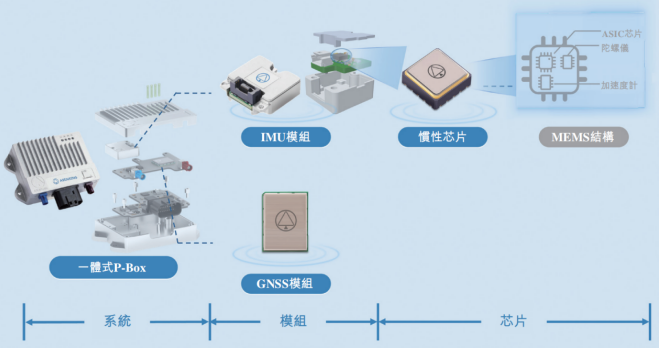

据介绍,公司产品掩盖自研MEMS芯片、模组及体系级解决方案三层架构,在芯片层一起完成无人驾驶级精度与车规级可靠性。

在制造端,公司具有年产超越300万套的量产交给才能,构成“功能—本钱—交给”之间的动态平衡,为大规划量产供给保证。

全体来看,导远科技正处于由规划扩张向结构优化过渡的要害阶段。在轿车主业安定放量的一起,非车事务开端构成实质性收入奉献,为公司翻开第二增加曲线。

上一篇:潜光安葬dlc